| 2015-2016 Açıköğretim Sınav Tarihleri |

|

Yazar: Editör - 26.11.2015, Saat:19:33 - Forum: Duyurular

- Yorum Yok

|

|

Arkadaşlar devamlı değişilikler oldu insanın ister istemez kafası karışıyor.Ben size son güncel halini aşağıda paylaşıyorum.

Güz Dönemi Ara Sınavı 12 - 13 Aralık 2015

Güz Dönemi Dönem Sonu Sınavı 23 - 24 Ocak 2016

Bahar Dönemi Ara Sınavı 16 - 17 Nisan 2016

Bahar Dönemi Dönem Sonu Sınavı 04 - 05 Haziran 2016

2015-2016 Tek Ders Sınavı 16 Temmuz 2016

|

|

|

|

| Türk Vergi Sistemi Ders Notu |

|

Yazar: Editör - 26.11.2015, Saat:17:29 - Forum: İşletme Bölümü

- Yorumlar (1)

|

|

4.Sınıf Türk Vergi Sistemi ders notu aşağıda verilmiştir.

İçerisindekiler;

Ünite 1

Ünite 2

Ünite 3

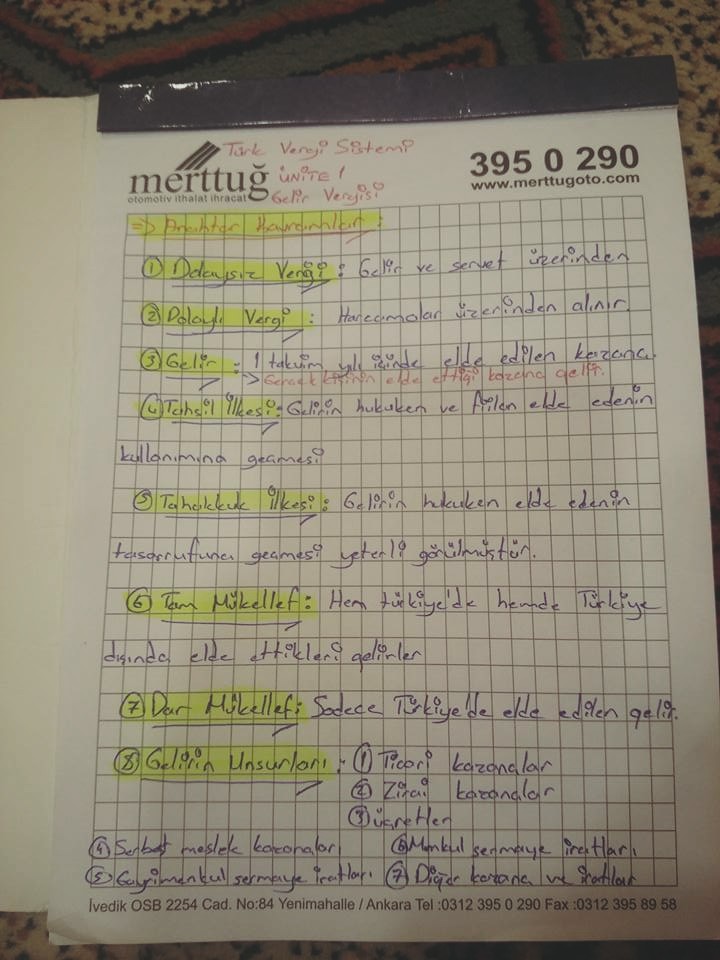

TÜRK VERGİ SİSTEMİ ÜNİTE 1

Gelir Vergisi

Anahtar Kavramlar

- Dolaysız Vergi: Gelir ve servet üzerinden

- Dolaylı Vergi: Harcamaların üzerinden alınır.

- Gelir: 1 takvim yılı içinde elde edilen kazanç (gerçekleştirenin elde ettiği kazanç, gelir)

- Tahsil İlkesi: Gelirin hukuken ve fiilen elde edenin kullanımına geçmesi

- Tahakkuk İlkesi: Gelirin hukuken elde edenin tasarrufuna geçmesi yeterli görülmüştür.

- Tam Mükellef: Hem Türkiye’de hem de Türkiye dışında elde ettikleri gelirer.

- Dar Mükellef: Sadece Türkiye’de elde edilen gelirler.

Gelirin Unsurları: - Ticari Kazançlar

- Zirai Kazançlar

- Ücretler

- Serbest Meslek Kazançları

- Gayrimenkul Sermaye İratları

- Menkul Sermaye İratları

- Diğer Kazanç ve İratlar

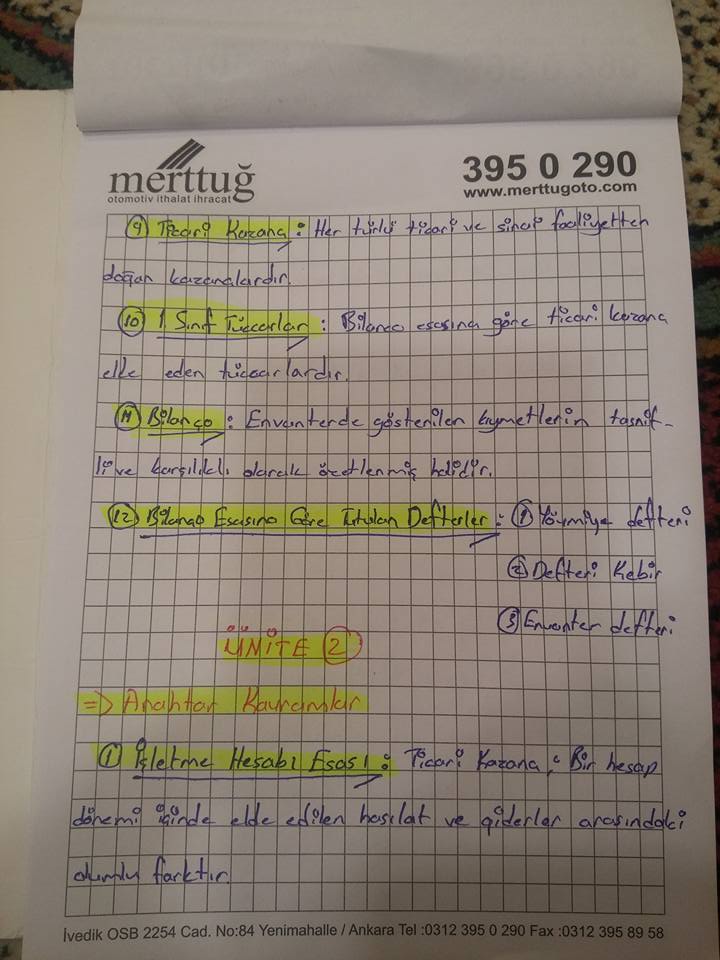

Ticari Kazanç: Her türlü ticari ve sınai faaliyetten doğan kazançlardır.

1. Sınıf Tüccarlar: Bilanço esasına göre ticari kazanç elde eden tüccarlardır.

Bilanço: Envanterde gösterilen kıymetlerin tasnifli ve karşılıklı olarak özetlenmiş halidir.

Bilanço Esasına Göre Tutulan Defterler- Yevmiye Defteri

- Defteri Kebir

- Envanter Defteri

ÜNİTE 2

Anahtar Kavramlar

İşletme Hesabı Esası: Ticari kazanç; Bir hesap dönemi içinde elde edilen hasılat ve giderler arasındaki olumlu farktır.

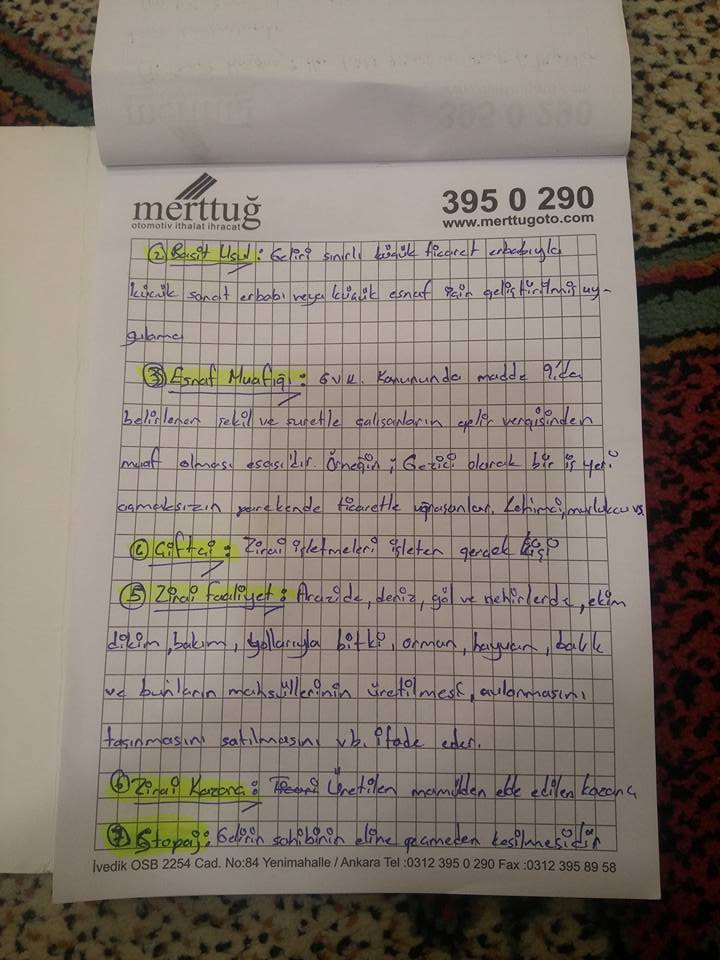

Basit Usul: Geliri sınırlı küçük ticaret erbabıyla küçük sanat erbabı veya küçük esnaf için geliştirilmiş uygulama

Esnaf Muaflığı: 6 VK Kanununda madde 9’da belirlenen şekil ve suretle çalışanların gelir vergisinden muaf olması esasıdır. Örneğin; Gezici olarak bir iş yeri açmaksızın perakende ticaretle uğraşanlar. (Lehimci, muslukçu vs.)

Çiftçi: Zirai işletmeleri işleten gerçek kişi

Zirai Faaliyet: Arazide, deniz, göl ve nehirlerde, ekim, dikim, bakım yollarıyla bitki, orman, hayvan, balık ve bunların mahsullerinin üretilmesi, avlanmasını, taşınmasını, satılmasını vb. ifade eder.

Zirai Kazanç: Üretilen mamulden elde edilen kazanç

Stopaj: Gelirin sahibinin eline geçmeden kesilmesidir.

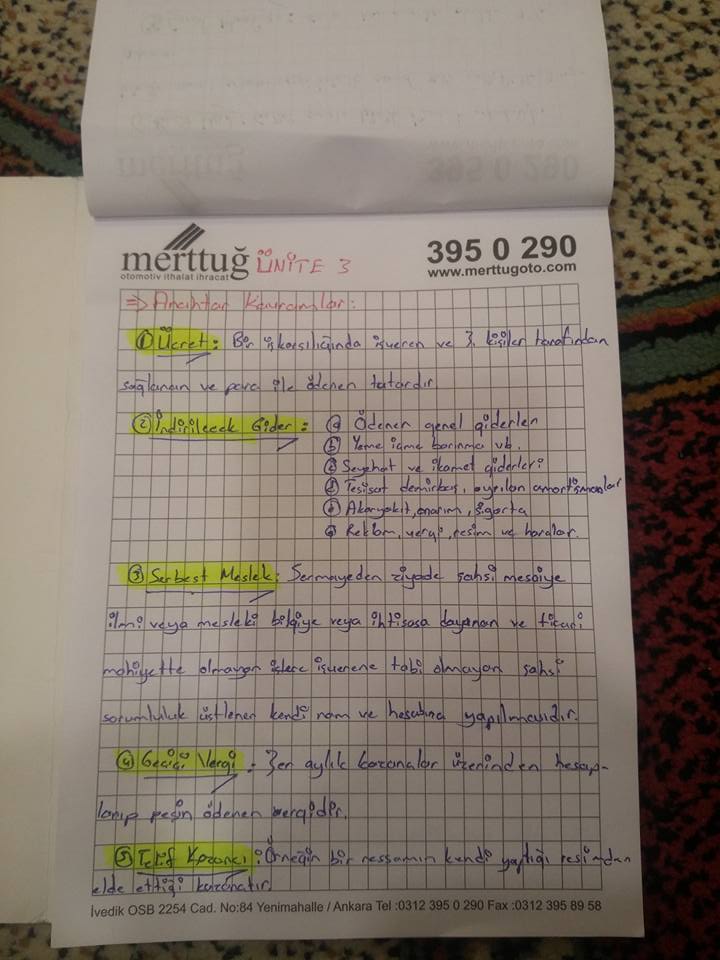

ÜNİTE 3

Anahtar Kavramlar:

Ücret: Bir iş karşılığında işveren ve 3. Kişiler tarafından sağlanan ve para ile ödenen tutardır.

İndirilecek Gider: - Ödenen genel giderler

- Yeme içme barınma vb.

- Seyahat ve ikamet giderleri

- Tesisat demirbaşa ayrılan amortismanlar

- Akaryakıt, onarım, sigorta

- Reklam, vergi, resim ve horalar

Serbest Meslek: Sermayeden ziyada şahsi mesaiye ilmi veya mesleki bilgiye veya ihtisasa dayanan ticari mahiyette olmayan işlere işverene tabi olmayan şahsi sorumluluk üstlenen kendi nam ve hesabına yapılmasıdır.

Geçici Vergi: 3’er aylık kazançlar üzerinden hesaplanıp peşin ödenen vergidir.

Telif Kazancı: Örneğin bir ressamın kendi yaptığı resimden elde ettiği kazançtır.

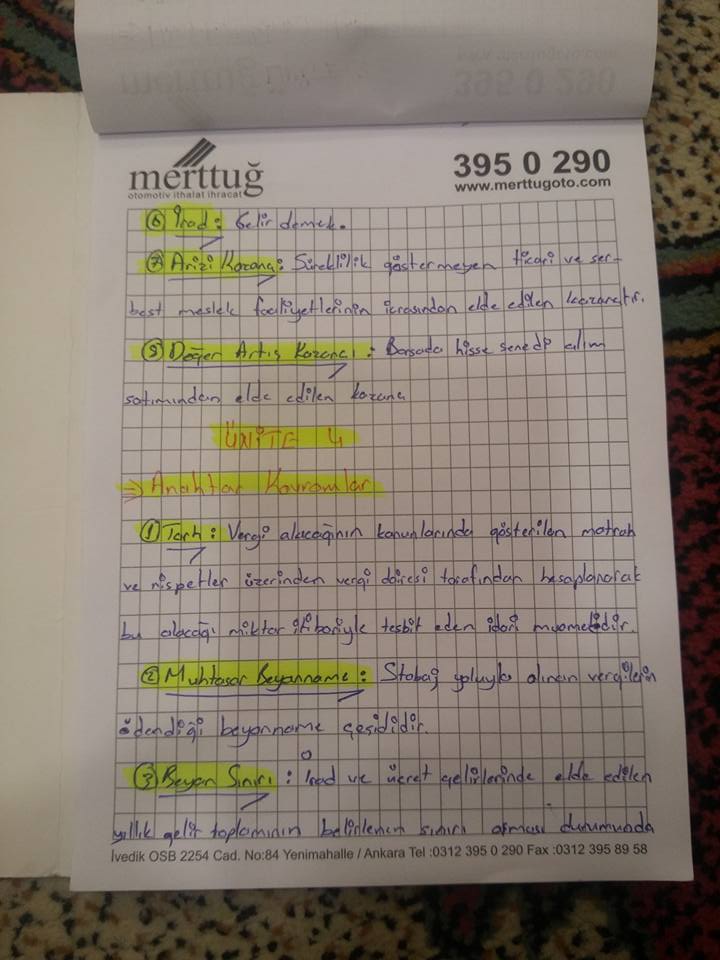

İrat: Gelir demek.

Arizi Kazanç: Süreklilik göstermeyen ticari ve serbest meslek faaliyetlerinin icrasından elde edilen kazançtır.

Değer Artış Kazancı: Borsada hisse senedi alım satımda elde edilen kazanç

ÜNİTE 4

Anahtar Kavramlar

Tarh: Vergiden alacağının konumlarında gösterilen matrah ve nispetler üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibariyle tespit eden idari muameledir.

Muhtasar Beyanname: Stopaj yoluyla alınan verilerin ödendiği beyanname çeşididir.

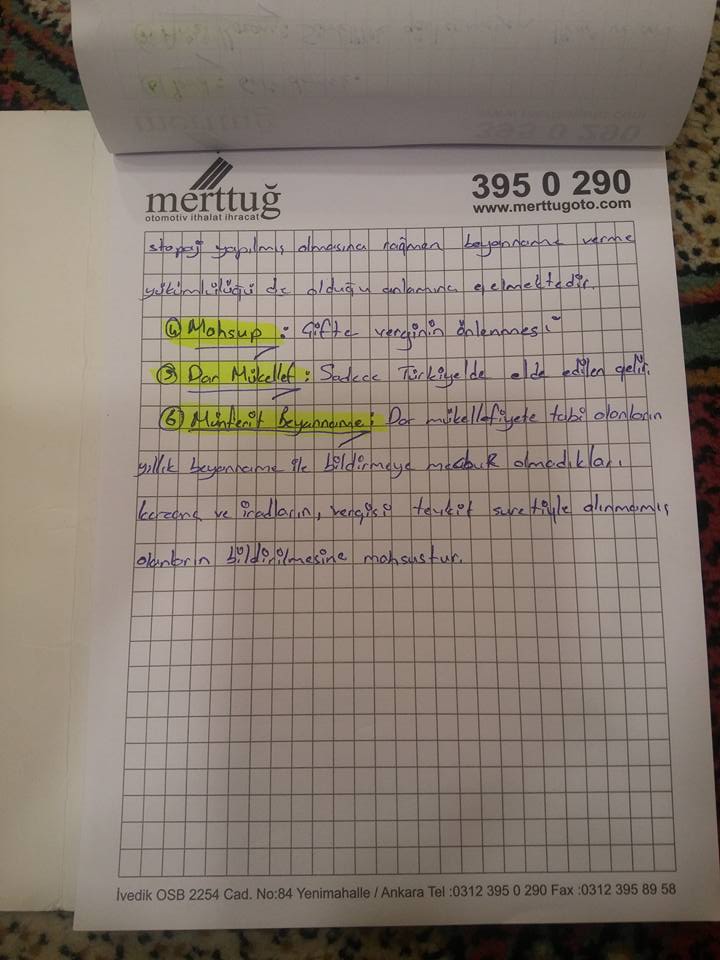

Beyan Sınırı: İrat ve ücret gelirlerinde elde edilen yıllık gelir toplamının belirlenen sınırı aşması durumunda stopaj yapılmış olmasına rağmen beyanname verme yükümlülüğü de olduğunu anlamına gelmektedir.

Mahsup: Çifte verginin önlenmesi

Dar Mükellef: Sadece Türkiye’de elde edilen gelir.

Münferit Beyanname: Dar mükellefiyete tabi olanların yıllık beyanname ile bildirmeye mecbur oldukları kazanç ve iratların vergisi teşvik suretiyle alınmamış olanların bildirilmesine mahsustur.

|

|

|

|

|

|

| Hoşgeldin, Ziyaretçi |

Sitemizden yararlanabilmek için Kayıt olmalısınız.

|

|